国民健康保険税の軽減・減免

ページ番号 1006944 更新日 2026年4月30日

軽減・減免制度について説明します。

世帯の所得が少ない場合の軽減

※申請は必要ありません

世帯の前年中の所得金額が国の定める基準を下回る場合、国保税の均等割額と平等割額が軽減されます。

世帯の前年中の所得金額とは、世帯主(世帯主が国保加入者でない場合も含む)と加入者全員の所得の合計額(65歳以上の公的年金所得は15万円を控除した額、専従者控除は適用前の金額、分離譲渡所得は特別控除前の金額)です。

なお、所得の申告をしていないと軽減を受けられない場合があります。

|

軽減対象の基準 |

軽減割合 |

|---|---|

|

43万円+(給与所得者等の数(※1)-1)×10万円 以下 |

7割 |

|

43万円+(給与所得者等の数-1)×10万円+31万円×加入者数(※2) 以下 |

5割 |

| 43万円+(給与所得者等の数-1)×10万円+57万円×加入者数 以下 |

2割 |

(※1) 一定の給与所得(給与収入55万円超)と公的年金等にかかる所得を有する者(公的年金等の収入金額60万円超(65歳未満)または125万円超(65歳以上))

太字の部分は、給与所得者等の数が2人以上の場合に適用されます。

(※2)加入者数には、同一世帯の中で国民健康保険から後期高齢者医療制度に移行した者を含みます。

国民健康保険税申告書が届いた方へ

同封の記入例を参考に、申告書に指定されている年の1月から12月までの間の収入・所得について、必要事項をご記入の上、国保年金課までご提出ください。※申告する収入があった方はその金額がわかる資料の写しを添付してください。

国民健康保険税申告書Q&A

国民健康保険税申告書が送られてきたのはなぜですか?

国民健康保険税申告書は、税務署や磐田市に所得の申告や給与の支払報告などがなく、収入・所得の有無が不明な方を対象に送付しています。該当の年に収入がなかった方・少なかった方でも、国民健康保険税の算定のために申告が必要となる場合があります。申告書がお手元に届きましたら、収入・所得の有無にかかわらずご提出をお願いいたします。

収入がない(少ない)ため、確定申告などの所得申告は必要ないと聞きました。

収入が一定以下につき、確定申告などが一般的に必要ないとされる方でも、国民健康保険税の算出においては収入がない・少ないということを申告していただく必要があります。

申告によって世帯員全員の所得が判明しますと、世帯によっては軽減制度が適用となるなど、負担能力に応じた税額を算出することができるようになります。

株式の譲渡所得や配当所得についても申告すべきですか?

源泉徴収を選択している特定口座内の上場株式等の譲渡所得や、住民税が源泉徴収されている上場株式等の配当所得については、確定申告が必要ないこととされています。確定申告をしない場合、これらの所得は国民健康保険税の計算対象に含まれません。したがって、国民健康保険税申告書においても金額の申告は不要です。

※損益通算や繰越控除を適用するために総合課税および申告分離課税で確定申告をする場合、申告された所得金額は国民健康保険税の計算対象となりますのでご注意ください。

海外で収入がありましたが、申告すべきですか?

日本での収入・所得が対象です。海外で得た収入は含めずに申告してください。

1月1日の住所はどのように記入すればよいですか?

申告書に指定される年の1月1日時点で住民票を置いていた住所を記入してください。なお、海外に居住していた等の理由で日本に住所を置いていなかった方は、居住していた国名を記入してください。

障害年金・遺族年金の受給額は記入すべきですか?

障害年金や遺族年金は、非課税の収入です。収入金額については記入しないでください。「公的年金」の欄に非課税年金の金額を記入して提出されますと、誤って課税される恐れがあります。なお、それらの非課税年金のほか、雇用保険・労災保険・生活保護等の給付金につきましても非課税となりますので、給付額の申告は不要です。

提出しないとどうなりますか?

申告がないままですと、所得がわからない世帯となり「世帯の所得が低い場合の軽減」の判定を行うことができません。そのため、その世帯が本来受けられる国民健康保険税の軽減が受けられていない場合があります。医療機関にかかる際の自己負担限度額の判定も世帯の所得金額によって行いますので、所得が判明していないと負担能力に見合わない税額・医療費を支払うこととなる場合があります。

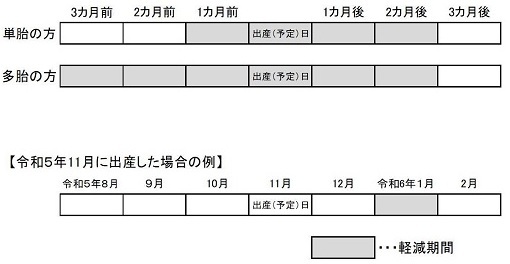

産前産後期間の所得割額および均等割額の軽減

子育て世帯の負担軽減を目的に、国民健康保険被保険者の産前産後期間に係る所得割額および均等割額が軽減されます。

内容

対象者

令和5年11月以降に出産予定または出産した国民健康保険被保険者

妊娠85日以上の出産が対象です。(死産、流産、早産および人工妊娠中絶の場合も含みます)

軽減期間と軽減内容

出産予定または出産月の前月から4カ月間の所得割額および均等割額を軽減します。

多胎妊娠の場合は、出産予定または出産月の3カ月前から6カ月間の所得割額および均等割額を軽減します。

※対象となるのは、令和6年1月以降分の保険税です。

届出方法

国保年金課または各支所の窓口で届け出をお願いします。

以下のものをお持ちください。

- 出産予定日を確認することができる書類(出産後に届出を行う場合は、出産日を確認することができる書類)

- 単胎妊娠または多胎妊娠の別を確認することができる書類

- 個人番号のわかる書類(マイナンバーカード等)

- 来庁される方の身分確認書類

※市に妊娠および出産に関する届出をいただいている方は、上記の届出を省略することができます。対象の方へは、市で出産を確認後、意向確認の書類を送付します。

軽減の時期など

受付から軽減決定までには、1~2か月程度時間を要します。「保険税変更通知書」が届くまでに納期限が到来した保険税については、お支払いをお願いいたします。税額変更後、残りの納期で減額の調整をします(納め過ぎの場合は還付します)。

子ども(未就学児)の均等割額の軽減

※申請は必要ありません

子育て世帯の経済的負担の軽減を図るため、未就学児(小学校入学前の子ども)の均等割額の2分の1が減額されます。

内容

対象者

未就学児の国民健康保険被保険者

(未就学児:6歳に達する日以後の最初の3月31日まで)

減額の内容

均等割額を2分の1減額します。

「世帯の所得が少ない場合の軽減(7割・5割・2割)」が適用されている世帯では、軽減適用後の均等割額からさらに2分の1が減額されます。例えば、7割軽減が適用されている世帯の未就学児の場合、残り3割の2分の1を減額することから、合計で85%の減額となります。

|

軽減割合 |

1/2減額前 |

1/2減額後 |

|---|---|---|

|

7割 |

10,980円 |

5,490円 |

|

5割 |

18,300円 |

9,150円 |

|

2割 |

29,280円 |

14,640円 |

|

軽減なし |

36,600円 |

18,300円 |

※医療分と後期高齢者支援金分の合計額です。

※端数処理等の影響により、実際の税額と異なる場合があります。

18歳未満の子ども・子育て支援納付金の均等割額の軽減

※申請は必要ありません

子育て世帯の経済的負担の軽減を図るため、18歳未満の子ども・子育て支援納付金の均等割額が軽減されます。

内容

対象者

18歳未満の国民健康保険被保険者

(18歳未満:18歳に達する日以後の最初の3月31日まで)

軽減の内容

子ども・子育て支援納付金の均等割額を全額軽減します。

国民健康保険から後期高齢者医療制度へ移行した場合の軽減・減免

平成20年4月以降、75歳以上の方はそれまでに入っていた医療保険から後期高齢者医療制度へ移行することとなりました。それに伴い、後期高齢者医療制度へ移行する方がいる世帯の国民健康保険税が過大となってしまわないよう、以下のような緩和措置があります。

内容

低所得世帯に対する軽減

※申請は必要ありません

国民健康保険から後期高齢者医療制度へ移行した人の人数および所得を含めて軽減の判定を行います。

これにより、世帯構成や所得状況が変わらない場合には、これまでと同様の軽減が受けられます。

平等割額の軽減

※申請は必要ありません

国民健康保険の加入者が後期高齢者医療に移行することで、世帯における国民健康保険の加入者が1人になる場合に、以下のとおり一定期間平等割額を軽減します。

- 平等割額が半額(医療分、後期高齢者支援金分)

緩和期間:5年目まで - 平等割額が4分の1減額(医療分、後期高齢者支援金分)

緩和期間:6年目から8年目まで

旧被扶養者に対する減免

※申請が必要です

職場の健康保険などから後期高齢者医療制度へ移行する方の被扶養者であった65歳以上の方が国民健康保険へ加入する場合は、申請により以下のとおり減免が受けられます。

- 所得割額が免除

- 均等割額が半額 (資格取得日から2年間)

- 世帯において加入者が旧被扶養者(65~74歳)のみの場合、平等割額が半額 (資格取得日から2年間)

※2・3は、世帯の所得が少ない場合の7割軽減・5割軽減に該当する場合を除きます。

非自発的な理由(倒産・解雇など)で離職した場合の軽減

※申請が必要です

会社の倒産や解雇、雇い止めなど非自発的な理由により離職した場合、申請により国民健康保険税が軽減される場合があります。

内容

対象者

次のすべての条件に当てはまる方が対象です。

- 離職日の時点で65歳未満である

- 雇用保険を受給しており、「雇用保険受給資格者証」または「雇用保険受給資格通知」の離職理由欄に以下のいずれかの番号が割り当てられている

|

特定受給資格者 [倒産・解雇による離職など] |

11 12 21 22 31 32 |

|---|---|

|

特定理由離職者 [雇い止めによる離職など] |

23 33 34 |

軽減内容

対象となる方の前年中所得を30%とみなして国民健康保険税を計算します。また、高額療養費などの所得区分も軽減された所得で判定します。

軽減期間

離職の日の翌日の属する月から、翌年度末までの国民健康保険税を軽減します。

申請方法

国保年金課または各支所の窓口で申請をお願いします。

以下のものをお持ちください。

- マイナンバーカード

- ハローワークで交付される 雇用保険受給資格者証 または 雇用保険受給資格通知 ※(仮)が外れたものをお持ちください

- 来庁される方の身分確認書類

その他

納付が困難な方はご相談ください

災害(東日本大震災を含む)、疾病、失業など特別な事情により納付が困難な時は、ご相談ください。

申請により、国民健康保険税の減免を受けられる場合があります。

情報発信元

健康福祉部 国保年金課 賦課グループ

〒438-8650

静岡県磐田市国府台3-1 本庁舎1階

受付時間:午前8時30分~午後5時15分

電話:0538-37-4863

ファクス:0538-37-4723

健康福祉部 国保年金課 賦課グループへのお問い合わせは専用フォームをご利用ください。